안녕하세요!!

재테뀰팁입니다.

알테오젠, 기술선도 바이오 기업으로서 바이오시밀러 및 다양한 바이오테크 분야에서의 혁신적 연구개발에 주목받고 있습니다. 특히, 히알루로니다제 기술, ALT-B4의 최근 성과는 시장에서 급등의 핵심 요인으로 자리 잡았습니다. 알테오젠의 최근 동향과 주가 전망을 깊이 있게 분석해 드리겠습니다.

알테오젠은 ALT-B4 기술 수출을 통해 주목할 만한 금융 성과를 보여주었습니다. 특히, 미국 머크사와의 라이센스 변경 계약으로 인한 267억 원의 수익은 알테오젠의 기술 가치를 글로벌 시장에 입증하는 계기가 되었습니다. 이러한 성과는 회사의 매출 및 순이익에 긍정적인 영향을 미칠 것으로 기대됩니다.

알테오젠의 사업 포트폴리오는 지속형 바이오베터, 항체/약물 집합치료제, 항체 바이오시밀러 등 다양한 분야에 걸쳐 있습니다. 이는 회사가 다방면에서 경쟁력을 갖추고 있음을 나타내며, 장기적인 성장 가능성을 시사합니다. 바이오시밀러 관련주라고 생각하시면 좋을 거 같습니다.

라이센스 관련 계약 때문입니다.

머크 MSD인터내셔널에 MSD가 ALT-B4를 첨가하여 개발 중인 것에 대한 독점적 라인센스를 부과하였습니다. 변경계약 체결수수료에 267억 원을 받게 되었는데 이금액은 회사 작년 매출에 92.7%에 해당하는 수치입니다.

또한 기존 비독점 계약에 대해 독점 사원권을 갖게 되었으며 제품에 대해서는 비공개하였으나 머크의 키트루다라고 언급되어 주가가 오르게 되었습니다. 이 키트루다는 글로벌 매출 1위의 기업입니다.

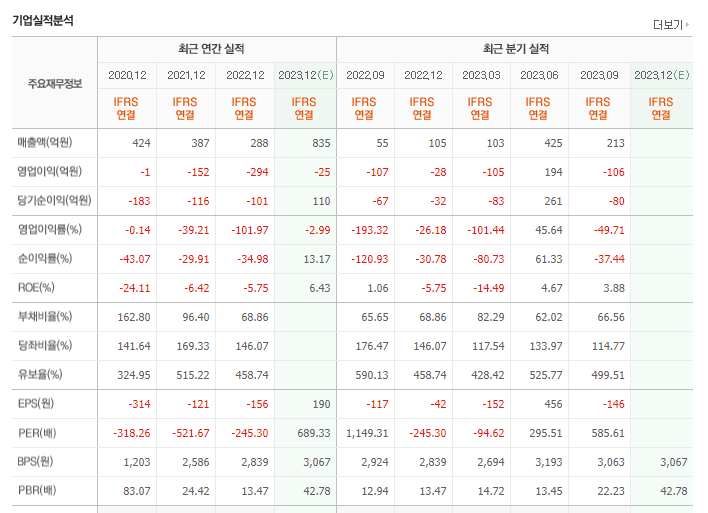

유진투자증권의 보고서에 따르면, 알테오젠은 머크와의 독점적 사용권 계약으로 마일스톤 및 로열티 수익이 크게 증가할 것으로 예상됩니다. 이는 알테오젠의 장기적인 수익성 개선에 기여할 것으로 전망되며, 회사의 목표 주가도 상향 조정되었습니다. 다음은 기업 실적을 한번 보겠습니다. PER 689배, 매출은 289% 성장하였지만 지금은 적자인 기업이 맞습니다. 지속성이 있는 호재는 아니나, 연간 사업에서 기록적인 호재는 주가에 반영되는 것이 당연하다고 생각합니다.

또한 지금 움직임이라면 바이오시밀러 관련주들이 한 번씩 움직일 때 같이 움직일 수 있다고 생각합니다. 적자기업이긴 하나 바이오시밀러 기업인점 계약 관련 기업이 세계적인 기업인 점을 들어 긍정적인 방향으로 주가가 진행될 가능성이 커 보입니다.

그러나 영업이익률이 낮기 때문에 영업이익률이 매분기 조금씩이라도 증가하는 방향을 보인다면 장기적으로 좋은 지표가 나타날 확률이 높다고 생각합니다

알테오젠의 핵심 기술: ALT-B4의 글로벌 시장 돌풍

다양한 바이오테크 분야에서의 선도적 연구개발

지금 오르는 이유는?

주가 전망은 어떻게 될까?

재테크 정보

알테오젠 주가 분석 및 전망.(알테오젠 급등이유,머크)

반응형

반응형